海外で食事や買い物をした時、クレジットカードが使える場合は手持ちの現金を減らさないためにも積極的に楽天カードで支払っている。

これで日本円を両替して現地通貨払いするよりお得になったぜって喜んでいたんだけど、ある日のカンボジア旅行で出会った年下の日本人に「よく海外行くならWISEカードは必須でしょ」と情弱扱いされてしまった。

年下の意見であろうと素直に受け入れる俺は早速WISEカードを作ったんだけど、これがお得以上に便利で使いやすかったから今回紹介したい。

-

【社会人が気軽に海外旅行に行くコツ】行けない理由はすべて言い訳【往復3万円】

続きを見る

クレジットカードで決済するのは損

今までの俺はというと、海外でクレジットカード決済をした際に、後で明細を確認したら「支払時にざっくり暗算した日本円の金額よりだいぶ高くね?」って思う事が多かった。

「また円安かよ、日銀は早くなんとかしろ」ってプンプンしてたんだけど、どうやら怒りの矛先は日銀ではなくカード会社に向けるべきだったらしい。

というのもクレジットカードの外貨決済には、海外事務手数料が加算されているんだ。海外事務手数料の内訳は以下の2つ。

- 国際ブランドの手数料(VISA・Master Card・Amex):2.2%

- 楽天カードの手数料:3.63%

上の2つを合わせて4.83%の手数料が決済額に上乗せされる仕組み。どうりで高いわけだわ。

手数料が隠れていてわかりにくい

厄介なことに、請求時は手数料4.83%を加算した為替レートのみが明細に記載されて、内訳が載ってこないから手数料がいくらかかったのかパッと見では不明。

例えばこれは俺が実際に韓国でカード決済した時の楽天カードの明細なんだけど、

「変換レート0.112円」と記載がある。だけど実際のこの日のレートだと1韓国ウォン=0.1074円。為替レートは常に動いているから誤差があるとはいえ約4.3%きっちり上乗せされている。

海外旅行では大きな支出を伴うことも多いから、金額が大きくなればなるほど支払う手数料も膨らんでいく。10万円なら約4,800円、50万円なら約24,000円、これはいくらなんでも看過できない。

こうなると、日本円を現地で両替した方が安くなる可能性まである。

レートの確定が遅く、為替変動リスクがある

クレジットカードだと為替レートが適用されるタイミングは利用した時点ではなく、利用データがVISAやMastercardに到着した時点になる。だから決済時に想定していたレートとズレが生じる。

つまり決済時点では円高のタイミングだったとしても、後から円が暴落したら想定以上の出費になったりする。もちろん逆もしかりで、後から円が暴騰する可能性もありえる。

先日の首相が女性に変わったタイミングなんかは急速に円安が進んだし、そもそも今のところ円は安くなる一方だから早めにレートが確定するに越したことはない。

クレジットカードはそういった点で、使った外貨がいったい何円になるのか利用時点では不明っていう欠点がある。

WISEカードは外貨決済向けのデビットカード

もっと安い手数料で海外旅行できないの?って思って調べているとヒットするのがWISEカードなんだけど、これは簡単に言うと外貨決済の手数料が異常に安いデビットカード。

普通のクレジットカードの使い方との違いは、事前に現金を入金しておく必要があるかどうかだけ。支払方法はクレジットカードとまったく同じで、レジで端末にカードをタッチすれば決済完了。事前にチャージするって意味で感覚的にはSuicaに近い。

口座開設と海外送金ができる

WISEカードを作成すれば同時に、海外で使える銀行口座が作成できる。

送金や外貨の受け取りも格安の手数料で可能だから、ワーホリなんかで海外に出稼ぎする人や現地でバイトする留学生には給料の受け取りに便利ってことらしい。とはいえ俺含めほとんどの人は旅行でしか海外に行かないから関係ない。

海外ATMから現地通貨を引き出せる

クレジットカードの海外キャッシングと同じように、旅行先のATMで現地通貨を現金で引き出せる。

厳密にはキャッシングが借入れなのに対して、WISEカードはあくまで口座にある自分の現金を引き出すって形になるから仕組みが別なんだけど、ATMの操作などやることは変わらない。

要は海外旅行者がよく利用するクレジットカードの使い道をWISEカードはすべてカバーしている。

とにかく決済手数料が激安

俺みたいな旅行者にとってWISEカードの1番の魅力がこれ。

先にも述べた通り、クレジットカードだったら決済額に4%以上手数料が乗ってくるところ、WISEカードは1%以下と超安い。

具体的な決済手数料は通貨によって変わってくるんだけど、主要な通貨の決済手数料が以下。

| 通貨 | 手数料率(目安) |

| USD (米ドル) | 0.60% 〜 0.70% |

| EUR (ユーロ) | 0.60% 〜 0.70% |

| GBP (英ポンド) | 0.60% 〜 0.70% |

| THB (タイバーツ) | 0.80% 〜 1.00% |

| KRW (韓国ウォン) | 0.90% 〜 1.00% |

| AUD (豪ドル) | 0.60% 〜 0.70% |

| SGD (シンガポールドル) | 0.60% 〜 0.70% |

| TWD (台湾ドル) | 1.11%前後 |

| VND (ベトナムドン) | 1.00% 〜 1.20% |

※2025年12月時点。為替手数料は常に変動します。

旅行者が行くような国の主要な通貨はほとんどが1%以下で台湾ドルだけ1.11%だけどまぁ誤差の範囲。

レートが即時確定する

WISEカードのいい点は決済時の為替レートがリアルタイムで適用されるところなんだ。

適用されるのはミッドマーケットレートといって、為替市場における「買値」と「売値」の中間価格。いわゆる仲値ってやつで、俺もよくわかってないけど手数料が上乗せされない1番公平なレートらしい。

Googleで「ドル 円」で検索した時に出てくる下のようなレートもこのミッドマーケットレートが出てくる。

海外旅行する時って行く前にレートを検索しておいて、現地でおおざっぱに円換算を暗算しながら買い物すると思うんだけど、WISEカードならその暗算結果とほぼ同じレートで決済できるんだ。

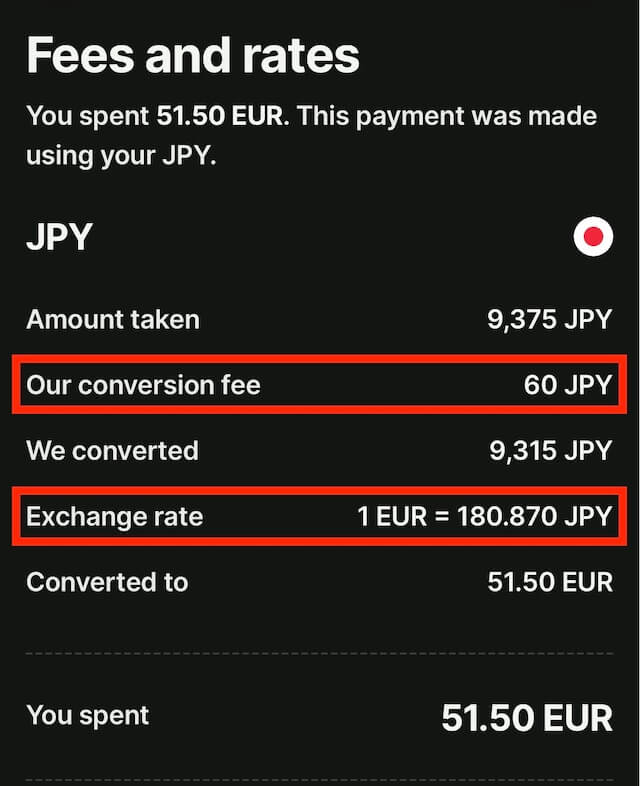

実際に俺がドイツでサウナの入浴料51.5ユーロを決済した時の明細が以下で

その時の為替レート「1ユーロ=180.870円」が適用されて手数料(Our conversion fee)が0.64%の60円。通貨によって手数料率は変わるけど、ほとんどの主要通貨は0.6%前後。

これが楽天カードだったら約4.8%の手数料で457円になるはずだったわけで、WISEカードによって397円の節約になった。

当然ながら塵も積もればってやつで、旅行中にこれを何度も繰り返すと手数料の差はバカにできなくなる。

例えば家族4人で海外旅行に行った場合に全員で40万円かかると想定すると、手数料の差は16,000円以上になる。手数料自体は何も生み出さない無駄金だから払わないに越したことはない。

旅行中の安心・安全を支える便利な機能

セキュリティに関してはクレジットカードでも不正利用に対して散々対策しているから、心配する必要はそこまでないんだけど、WISEカードは不足の事態が起きた時の手続きがシンプルで便利。

そのあたりは全世界に利用者がいるから、日本国内発行のカードよりわかりやすく作られているんだと思う。

チャージ額以上の不正利用リスクがない

当たり前ではあるんだけどデビットカードの性質上、WISEの口座に残高がないことには使えないから、仮に盗まれても入金しておいた金額以上に不正利用されることはないんだ。

クレジットカードが盗まれた場合、限度額いっぱいまで不正利用されるリスクに怯えないといけなくなる。

その点WISEカードはあくまでデビットカードだから、口座に10万円入金していれば20万円利用されることはない。というかできない。

俺の場合不正利用のリスクも考えて、入金は都度10万円以下にしている。

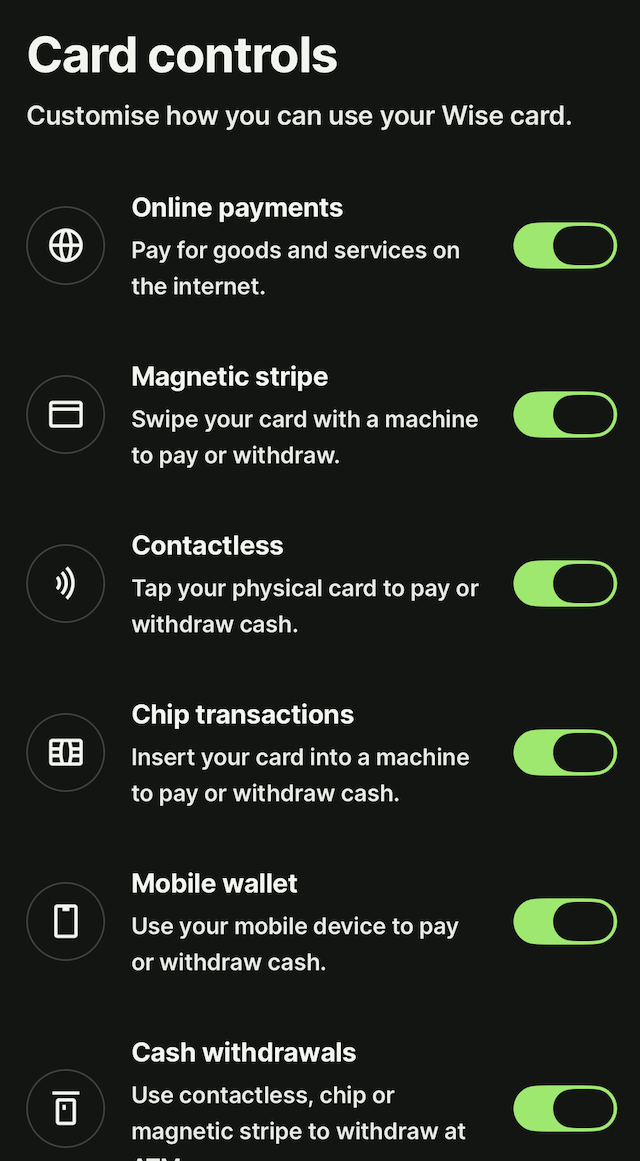

アプリで決済方法をON/OFFできる

WISEカードはタッチ決済やスワイプ決済にも対応しているんだけど、それぞれの決済方法ごとに有効化と利用停止がアプリ上で切り替えられる。

これにより暗証番号の入力を省略して不正利用されるのを防げるって仕組み。旅行先で紛失してもオンライン決済したい場合はこれらの機能を停止しておけばいい。

紛失・盗難時にアプリから即時凍結

同様にカード自体の凍結もアプリ上ですぐできる。

俺は以前インドネシアで金を下ろした時にカードをATMに置き忘れたんだけど、アプリでソッコー凍結したから不正利用されずに済んだ。

翌日銀行に行っても結局カードは戻ってこなくて、やむなく手数料を払ってカードを再発行するハメになった。

明細がすぐに反映される

これもデビットカードだから当然っちゃ当然だけど、利用したらアプリで明細をすぐに確認できる。

クレジットカードだと利用してから半日以上経たないと明細に載ってこないこともザラだけど、WISEは即反映されるから手数料の確認がすぐできて嬉しいし、不正利用に気づきやすい。

旅行先での支払以外にも使える

WISEカードが活躍する機会は、なにも海外旅行先での買い物だけではない。

俺の場合、日本にいる時に支払う必要がある航空券や現地での長距離鉄道運賃、フェリー運賃を支払うのにWISEカードを使うことがある。

日本からでも現地通貨で決済した方が安い

例えば日本にいる時に外国行きの航空券を購入する場合、ほとんどの人は航空会社の公式サイトで日本円に換算された金額をクレジットカードで支払うと思う。

だけど実は通貨を現地通貨に切り替えた方が安くなるってことがよくある。

理由は海外の航空会社が自分たちの計算方法で現地通貨を外貨に換算し、手数料を上乗せした金額を表示しているから。現地通貨で決済すれば余計な手数料は発生しないんだ。

とはいえ通常のクレジットカードだとカード会社の外貨決済手数料がかかるから、わざわざ通貨を切り替えるメリットは少ないんだけど、WISEカードなら手数料が安いから現地通貨で決済した方が安くなる。

-

【社会人が気軽に海外旅行に行くコツ】行けない理由はすべて言い訳【往復3万円】

続きを見る

WISEカードの欠点

ここまでWISEカードを褒めまくってきたんだけど、普通にデメリットもある。

手放しでWISEカードを発行しようと思った人はこれから解説するデメリットを理解した上で申し込み手続きに進んでほしい。

現金引き出しはクレジットカードの方がお得かも

海外で現地通貨を取得する手段としてかなり一般的になってきた海外キャッシング。

WISEカードもATMを操作することで日本円を現地通貨に両替し、現金を引き出することが可能。手数料も月2回合計30,000円までは無料、以降は1.75%と安い。

ただし、日本と同じように海外でもATMには引き出し手数料が発生する。例えばタイで現金を引き出す場合、1回220THB(約1,000円)もの手数料がかかってしまう。

これだと空港の極悪レートで日本円を外貨に両替した方が安い可能性すらある。

一方でクレジットカードであればATM手数料は免除もしくは110〜220円程度で収まる。楽天カードだと1万円以内なら110円、1万円以上は220円。

俺は現金を得る時はWISEカードじゃなくて楽天カードの海外キャッシングを使っている。ただし海外キャッシングは利息が発生するから即返済が鉄則。返済方法は以下の記事で詳しく解説している。

-

【楽天カードの海外キャッシング 繰り上げ返済のやり方】チャットで完結

続きを見る

ブランドがMastercardのみ

WISEカードはカードのブランドがMastercardのみだから、全世界を網羅しているVISAと比べて対応している店舗が少ない。

とはいえMastercardもそれなりに普及しているから、俺はMastercardが理由で決済できなかったことはない。JCBよりはよっぽどマシ。

日本円のチャージはPayPay銀行振込

WISEカードに日本円をチャージする時、基本的には銀行振り込みになるんだけど、振り込み先はPayPay銀行が指定となっている。

つまり俺みたいな楽天銀行をメインバンクにしているユーザーは振込手数料がかかってしまうんだ。一応楽天銀行のランク特典で月5回まで他行振込が無料だからその範囲で資金をチャージしている。

Apple Pay非対応

日本で発行したWISEカードはApplePayやGooglePayになぜか非対応となっている謎仕様。

オンラインの決済先でApplePayに対応していても、毎回カードの番号を入れないといけないのは地味にめんどい。あとセキュリティ的にもできればApplePayを使いたい。

物理カードの発行に手数料がかかる

WISEカードでは基本仕様がデジタルカードになっていて、物理カードを発行するには別途1,200円の発行手数料がかかる。

とはいえ旅行先で買い物する時はほぼ100%物理カードが必要だから発行せざるを得ない。

しかもカードが海外から送られてくるから届くまで2〜3週間かかる。旅行の予定がある人は早めに発行手続きを済ましておいてほしい。

海外旅行は手数料との戦い

通貨が違う以上、すべての支払に手数料がかかる。これは逃れられない運命にある。

それでも傷を浅くする方法があるなら、使わない手はない。海外旅行は手数料との戦いでもある。

手数料を0にすることは現状叶わないから、その戦いの中でいかに傷を浅くするかって意味で、WISEカードはかなり有利なカード。

手段を選べば現地で遊べる金が増える

海外旅行に関する話を友人から聞くと、めったに行かない海外旅行なんだから金がかかって当然みたいなマインドで手数料を無視している人が多すぎ。

金がかかるからこそ、使えば使うほど手数料は高くなる。手数料を削げるだけ削いでお得に海外旅行を楽しんでほしい。

カード発行手数料が無料になるリンクは下記。

{kind=link}